葬儀を終えると待っているのが相続です。人は必ず亡くなります。そして、亡くなった人が残した財産を相続するのは残された相続人の大切な役割(任務といっても過言ではない)となります。

相続で重要になってくるのが被相続人(亡くなった方)がどれくらいの財産を残してくれているのかを知ることです。先々の相続税支払いの有無にも繋がる重要な洗い出しです。

目に見える財産はわかりやすいと思います。例えば預貯金がそれに相当します。

しかしながら、一番わかりにくいのが不動産であります。亡くなった方の名義である不動産にどれくらいの価値があるのか。すなわち、現時点での相続税評価を知る必要が出てきます。

「固定資産税の納付額=相続税評価額」と勘違いされる方も見受けられますが、相続税評価額は固定資産税の額ではありませんので注意が必要です。

今回は、亡くなった方の名義として残された、土地の相続税評価を知る方法をお話しします。

細かくは実は様々な要件が絡み、評価額が算出されますが、当コラムの“わかりやすく!簡潔に!”のモットーの下、『自ら調べる方法としての手段』ということをテーマに進めていきます。

算出方法は一般的には路線価方式を使います。

路線価方式

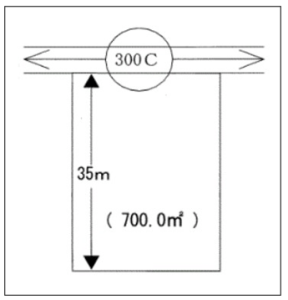

「路線価×土地の面積=評価額」

路線価とは国税庁が定める【路線(道路)に面する標準的な宅地の1平方メートル当たりの価額】のことです。国税庁のホームページで路線価を知ることが簡単にできます。

こんな図面、見たことありませんか?300が1㎡当たりの価額です。

300=300,000円です。

土地の面積を知る方法は登記簿や固定資産税の納付書に記載がありますので、こちらもすぐに調べることができると思います。

これによって算出された評価額に実際の土地の形状や接面等による補正率があり、その補正率を掛けた数字が実際の相続税評価額となります。

路線価がない場合もあります。

その際は倍率方式といって国が定めた倍率に固定資産税評価額を掛けて算出します。

相続税には「3,000万円+(600万円×相続人の数)=基礎控除額」の基礎控除があります。これを認識した上で、目安として預貯金や有価証券、不動産価値を知っておくことが相続税対策の第一歩となります。ご自身で簡単にある程度の事前調査はできますので、調べておくことで安心につながると思います。

ただし、文中でも説明したように土地の評価額には補正率が生じます。最終的にはやはり専門家の力も必要になってくると思いますので、相続税に強い税理士さんに相談することをおすすめします。

登戸の杜のアフターサポートはワンストップサービスであらゆる士業の方々にお繋ぎしております。相続発生前のご相談も無料で承っていますので、お気軽にご活用ください。